与信審査

与信審査

より安全な成長のためのリアルタイム与信リスク審査

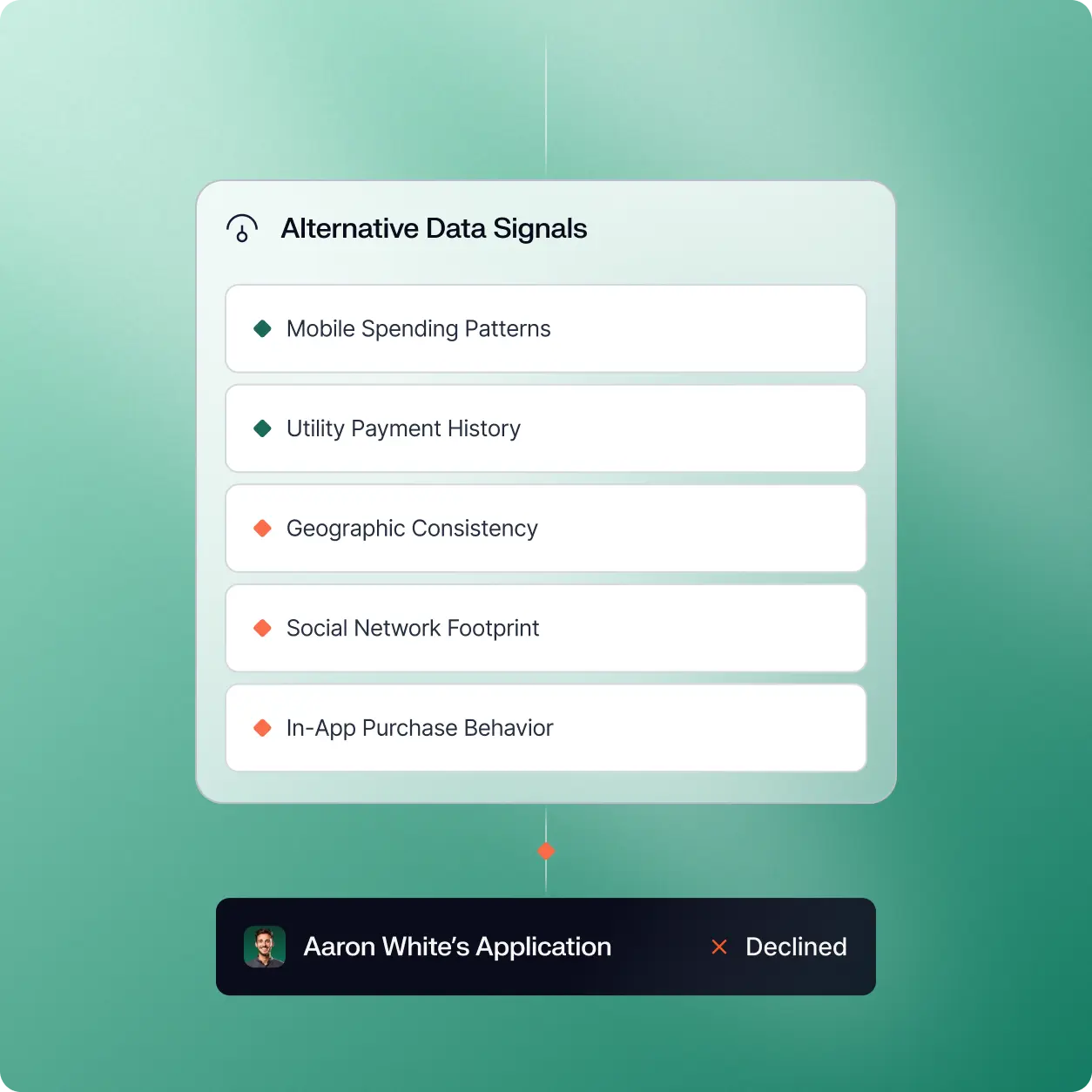

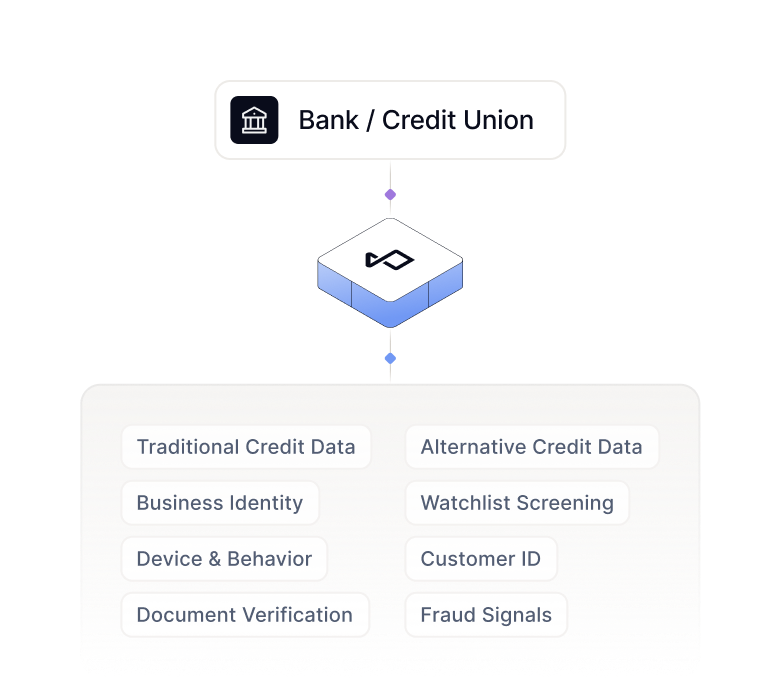

信用情報機関データ、キャッシュフロー、本人確認情報、行動データなどのシグナルを活用して、アンダーライティングを自動化し、個人および事業者の信用リスクを評価します。

より多くの適格な応募者を承認する

従来の信用情報に、オルタナティブデータや独自の本人確認シグナルを組み合わせて、より精度の高い審査・承認を実現します。

引受業務のワークフローを自動化する

手作業での審査をやめ、設定可能なワークフローで一貫した与信ポリシーの適用を実現しましょう。

デフォルトリスクと監査リスクを低減する

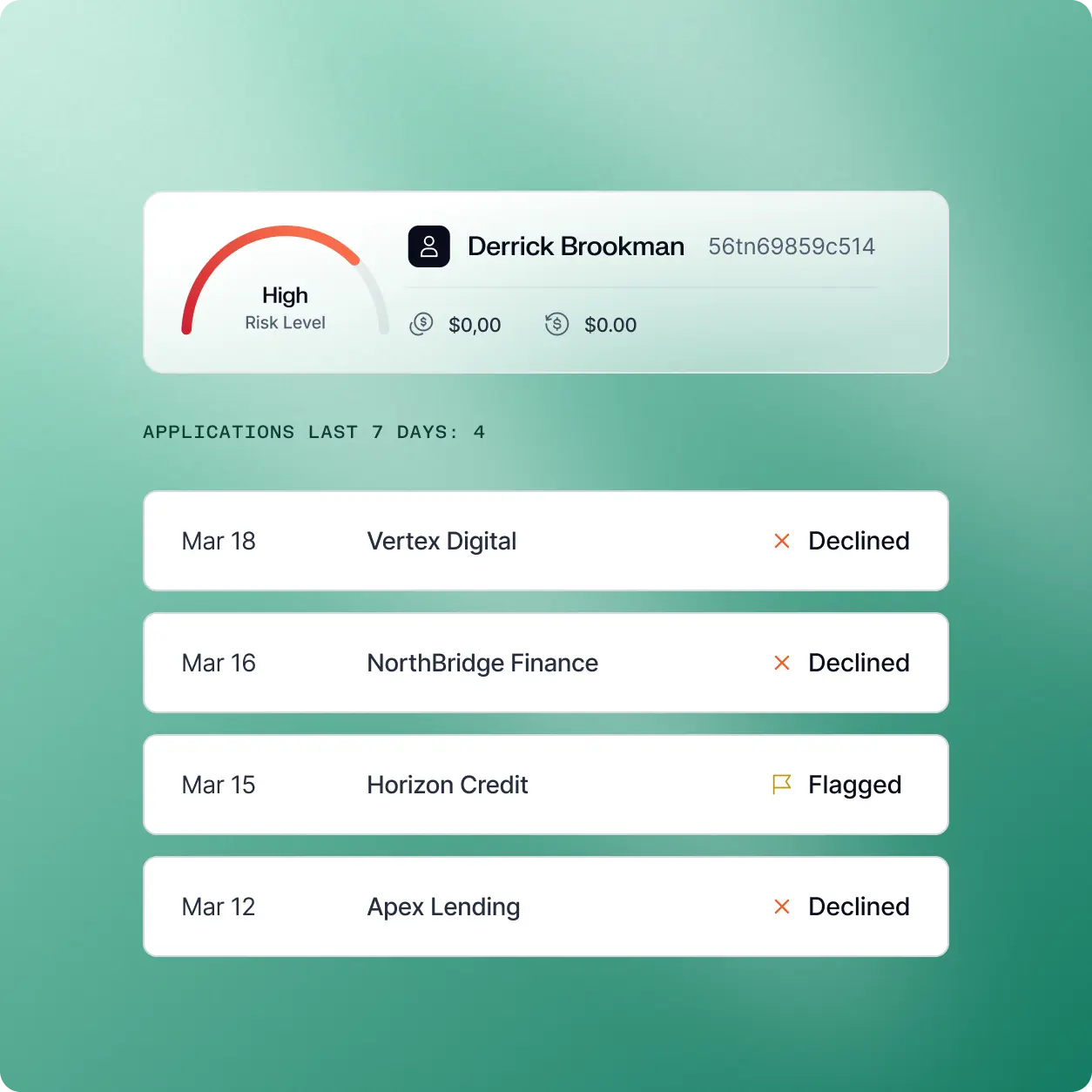

バーストアウト詐欺やファーストパーティリスク、そしてエクスポージャーが拡大する前の早期警告シグナルを検知します。

真の返済能力を見極め、与信が拡大する前にリスクを検知します。

消費者信用

消費者向けクレジット審査

信用情報、キャッシュフロー、本人確認、行動データといった多様な指標を統合し、1つのリアルタイムなワークフローで個々の申込者を審査します。

ビジネス向けクレジット

ビジネス向け与信審査

信用情報、所有構造、取引データ、行動データを統合し、ひとつの審査エンジンで事業融資先を評価します。

セラー・ファイナンス

マーケットプレイスおよびプラットフォーム向けファイナンス

独自のプラットフォームデータと従来型の信用情報を組み合わせて、個人および法人の売り手の与信審査を行います。

受注履歴、フルフィルメント指標、売上推移、紛争発生率、プラットフォームでの利用期間などを、与信判断に直接組み込むことができます。

設定可能な意思決定ワークフローを使って、プラットフォームデータと信用情報機関データ、本人確認情報、キャッシュフロー情報、不正検知シグナルを統合します。

架空取引、循環取引、関連当事者口座、そして資金調達の要件を満たすために利用される水増し取引量を特定します。

統合されたクレジットおよびリスクインテリジェンスプラットフォームによる支援

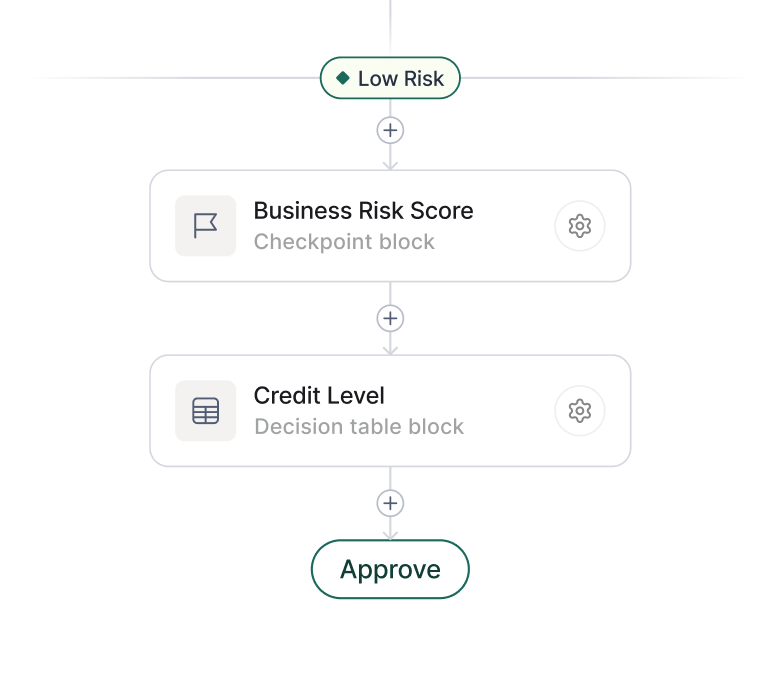

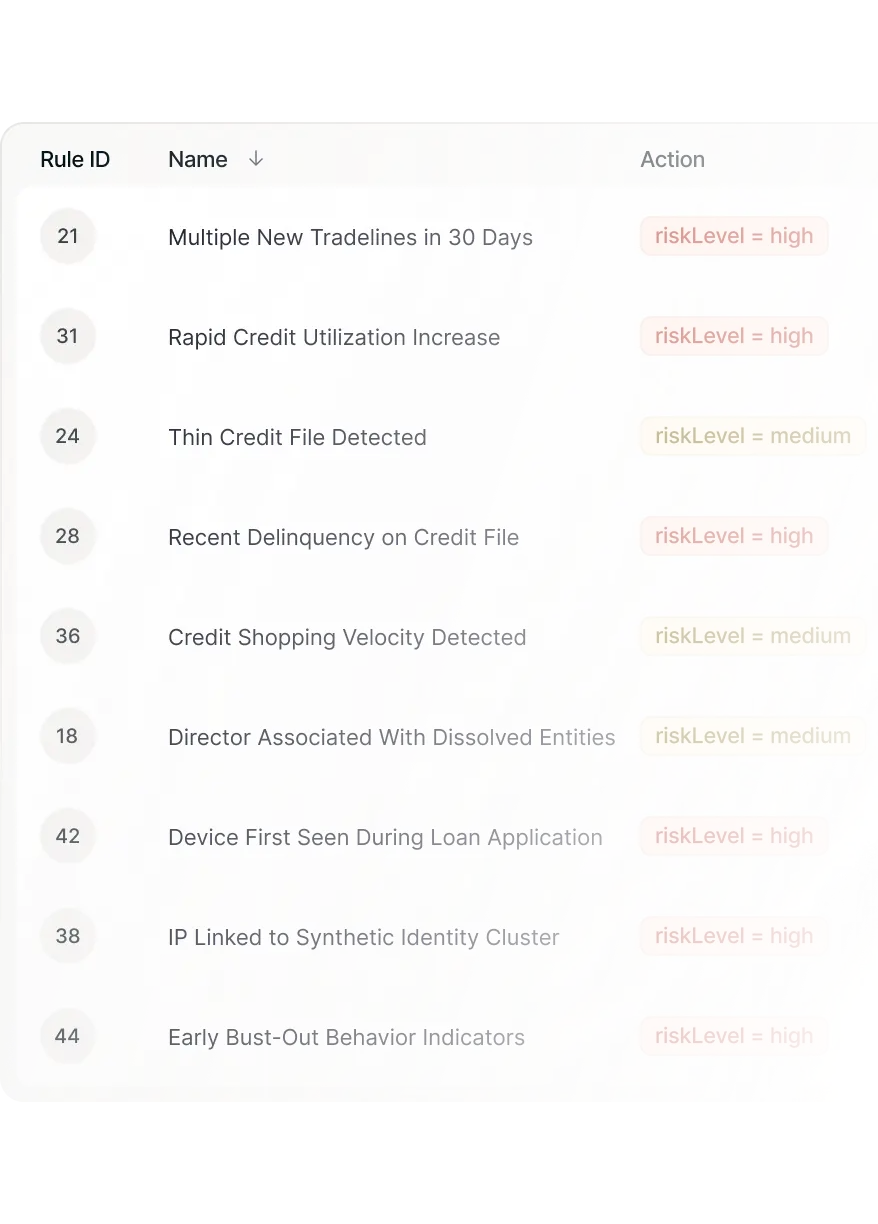

ルールとワークフロー

エンジニアのサポートなしでクレジットワークフローを設計する

アプリケーションが承認、却下、レビュー、限度額設定といった各ステップをどのように進むかを、設定可能なワークフローで定義します。

リスクを増やさずに承認率を向上させる

よくある質問

Sardine はどのようにして、信用情報と不正検知のシグナルを 1 つの与信判断に統合しているのですか?

Sardine は、ビューローデータ、キャッシュフローのシグナル、本人確認の結果、デバイスインテリジェンス、そして不正検知指標を、1つの統合されたワークフローエンジン上で評価します。個別に動作してバラバラのスコアを出す与信システムと不正検知システムを別々に運用するのではなく、すべてのシグナルを同じルールエンジンと機械学習モデルに取り込む仕組みです。これにより、リスク管理チームは複合的なコンテキストに基づいてしきい値を調整し、ローンの多重申込や架空(シンセティック)IDパターンを早期に検知し、承認・限度額・要審査などのロジックをリアルタイムで出し分けることができます。すべての判断は完全に説明可能であり、ガバナンスや規制当局によるレビューを支えるため、構造化された監査証跡として記録されます。

エンジニアリングによる遅延を招かずに、新しいアンダーライティング戦略をどのように試せるでしょうか?

Sardine のワークフロービルダーとルール提案エージェントにより、リスクチームはエンジニアリングリソースに依存することなく、戦略を自ら構築・テスト・デプロイできるようになります。チームは自然言語でルールを作成し、12,000 以上の利用可能な特徴量を横断検索し、バックテストやシャドーデプロイを実行し、ワンクリックで更新を反映できます。異常検知エンジンはトラフィックを継続的に監視し、異常な行動パターンが現れた際に新しいルールを提案することで、オペレーターが完全な監査性と体系的なガバナンスを維持しながら、迅速に改善を重ねられるようにします。

OSINTエージェントはどのように引受業務を支援しますか?

OSINTエージェントは、ニュースメディア、ソーシャルメディア、企業登記簿、公的データベースなどを自動的に検索することで、引受審査やエンハンスト・デューデリジェンスにおけるオープンソース調査を自動化します。関連する情報を抽出して、明確なリスク洞察を備えた構造化サマリーにまとめることで、信用情報機関のデータだけでは把握しきれない不利なパブリックシグナルをチームが発見できるよう支援します。手作業による調査時間を最大90%削減することで、エージェントは意思決定の迅速化を可能にしつつ、エクスポージャーが拡大する前にパブリックなリスク指標が確実に反映されるようにします。

Sardine は、引受判断が説明可能で監査に耐えられる状態であることをどのように保証していますか?

Sardine は、クレジットデータ、不正検知シグナル、レビュアーのアクション、そして意思決定ロジックを、単一のシステム・オブ・レコードに集約します。あらゆる与信判断について、プラットフォームはルールのトリガー、モデル出力、上書き(オーバーライド)、および裏付けとなる証拠を記録し、明確な理由コードと規制当局向けの要約レポートを生成します。Agentic Oversight Framework を通じて、AI 主導の意思決定は、継続的な人間によるキャリブレーションのもと、コパイロットモードまたは自律モードで運用でき、オートメーションを損なうことなく、ガバナンス、透明性、防御可能性を確保します。

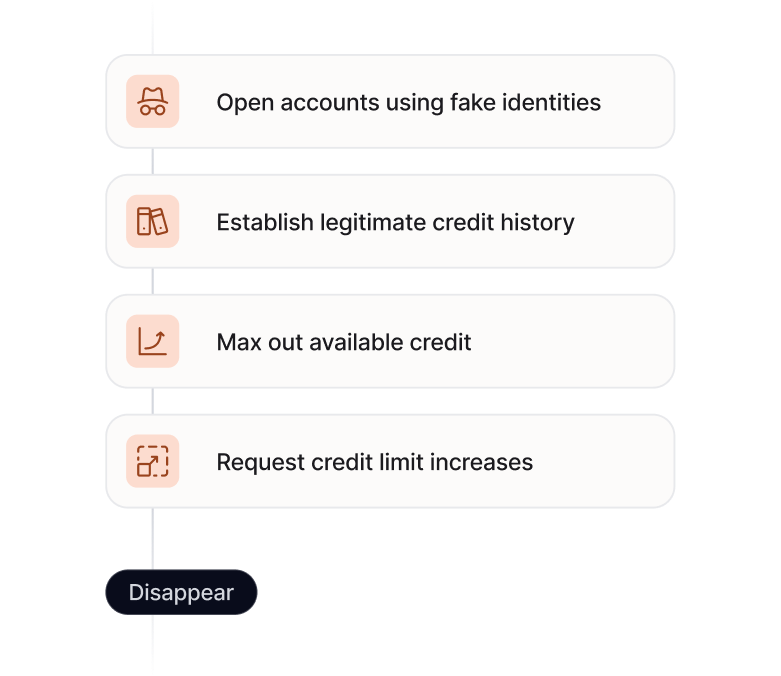

サーディンはどのようにして、損失が発生する前にバストアウトやファーストパーティ不正を検知するのですか?

Sardine は、信用情報機関のデータ、取引行動、デバイスインテリジェンス、本人確認シグナル、行動上の異常値を相関させることで、延滞や不正利用リスクの早期兆候をあぶり出します。異常な利用パターンの変化、複数アプリケーション間でのインフラ再利用、本人情報の不整合といったパターンを分析することで、与信前のバストアウトやファーストパーティ不正の検知を支援します。さらにアノマリーエンジンがトラフィックを継続的に監視し、新たなパターンが現れた際には新ルールを提案することで検知能力を強化し、エクスポージャーが拡大する前にチームが対応できるようにします。